ค่างวดบ้าน

หลักการคำนวณดอกเบี้ยสินเชื่อเพื่อบ้านเบื้องต้น

เงินต้น และ ดอกเบี้ย

เรามาเริ่มต้นที่เงินต้นในการกู้ ธนาคารจะกำหนดให้ผู้กู้ชำระเงินต้นพร้อมดอกเบี้ย ซึ่งแน่นอน ยิ่งเงินต้นหมดไปเร็ว ภาระการชำระก็หมดไปอย่างรวดเร็วเช่นกัน และโดยปกติจะมีการกำหนดค่างวดตายตัว หรือ มีการเปลี่ยนแปลง เช่น สามปีแรก อาจจะอยู่ที่ยอดหนึ่งเช่น 15,000 บาท อีกห้าปีต่อมาอาจจะอีกยอดหนึ่ง คือ 16,700 บาทตามแต่จะตกลงกันไป

สัดส่วนของการชำระเงินต้น และ ดอกเบี้ยบ้าน

ในเมื่อมีการกำหนดเงินผ่อนคงที่ ดังนั้นเมื่อคำนวณกับเงินก้อนที่มากสัดส่วนก็จะปรากฏว่าเป็นการชำระดอกเบี้ยมากกว่าเงินต้น เมื่อเวลาผ่านไปก็จะสวนทางกันคือเงินต้นจะถูกหักมากกว่าดอกเบี้ยซึ่งจะตรงกันข้ามในช่วงปีแรก ๆ นั่นเอง ดังนั้นหากใครมีเงินมากก็อาจจะโป๊ะเพิ่มยอดชำระเงินต้นเข้าไปในแต่ละเดือนเพื่อช่วยให้ลดเงินต้นลงไป แต่ก็นั่นแหละก็ขึ้นกับความสามารถของผู้กู้ว่ามีกำลังแค่ไหน

ธนาฮาบิแทต ราชพฤกษ์-สิรินธร

ศัพท์ และคำย่อที่ใช้ในการผ่อนชำระ

การคำนวณค่างวดผ่อนชำระส่วนใหญ่จะมี 2 ประเภทคือ อัตราดอกเบี้ยคงที่ (Fixed Rate )อัตราดอกเบี้ยที่กำหนดคงที่ไว้ตลอดสัญญาซึ่งก็เป็นผลดีอย่างหนึ่ง เพราะไม่ต้องกังวลว่าดอกเบี้ยจะขึ้นสูงจากเดิมเมื่อไหร่นั่นเอง และอีกประเภทคือ อัตราดอกเบี้ยแบบลอยตัว(Floating Rate) ซึ่งจะเปลี่ยนแปลงไปตามต้นทุนของธนาคารแต่ละแห่งซึ่งพูดง่ายๆก็คือผลประกอบการของแต่ละธนาคารพานิชย์นั้นๆ ซึ่งอัตราดอกเบี้ยลอยตัวจะมี MLR, MOR, MRR ที่ธนาคารพานิชย์ใช้กันมากที่สุดในการปล่อยสินเชื่อ

MLR ซึ่งย่อมาจาก Minimum Loan Rate นั่นคืออัตราดอกเบี้ยต่ำสุด เป็นอัตราดอกเบี้ยที่ธนาคารเรียกเก็บจากลูกค้ารายชั้นดี น่าเชื่อถือหรือมีประวัติการชำระเงินที่ดี มีวินัย มีหลักทรัพย์ค้ำประกัน ซึ่งจะเป็นในการให้กู้เงินระยะยาวในระยะเวลที่แน่นอน แบบมีการกำหนดระยะเวลา ในกรณีกู้ซื้อบ้านหรือที่ดิน หรือสินเชื่อในการประกอบธุรกิจ เป็นต้น

MOR ย่อมาจาก Minimum Overdraft Rate เป็นอัตราดอกเบี้ยที่เรียกเก็บจากลูกค้ารายใหญ่ชั้นดี ประเภทเงินเบิกเกินบัญชี

MRR ย่อมาจาก Minimum Retail Rate คืออัตราดอกเบี้ยที่เรียกเก็บจากลูกค้ารายย่อยชั้นดี MRR จะจัดอยู่ในสินเชื่อแบบลอยตัวขึ้นอยู่กับต้นทุนของธนาคารนั้นๆ เช่น สินเชื่อส่วนบุคคลหรือสินเชื่อบ้าน สำหรับบางธนาคาร

หัวใจคงจะเป็นเรื่องของอัตราดอกเบี้ย บางธนาคารก็จะกำหนดดอกเบี้ยคง(Fixed Rate )ที่ยาวไปเลย เช่น ร้อยละ 5 หรือมากกว่านั้นตลอดไปหรือ กำหนดในช่วงระยะ 3 – 4 ปีแรก เสร็จแล้ว ก็จะใช้อัตราดอกเบี้ยลอยตัว(Floating Rate) ตาม MLR,MRR จึงอาจทำให้อัตราดอกเบี้ยเพิ่มขึ้น หรือ ลดลงได้ แต่ก็ต้องทำตามเงื่อนไข ดังนั้นจึงต้องทำความเข้าใจเรื่องของดอกเบี้ยและตารางการผ่อนนั้นๆก่อนที่จะตกลงทำการกู้

การคำนวณ

ตามที่ได้อธิบายถึงศัพท์คำย่อต่าง ๆ ซึ่งจะมีผลต่อการคำนวณและการส่งยอดผ่อนต่าง ๆ เช่น ธนาคารที่คิดอัตราดอกเบี้ยคงที่ก็คงไม่ยอมให้มีการโป๊ะเงินต้นได้ง่าย ๆ เนื่องจากจะสูญเสียกำไรจากการได้ดอกเบี้ย แต่ ผลดีคือ ผู้กู้จ่ายในอัตราที่แน่นอน และต่ำกว่า อย่างไรก็ตามเรามาเริ่มอธิบายแบบง่าย ๆ คือ

สูตรการคำนวณ

ดอกเบี้ยที่ต้องจ่ายในงวดนั้นโดยทั่วไปอาจจะคิดได้สองแบบคือ

- การคิดดอกเบี้ยเงินกู้แบบเงินต้นคงที่ (Flat Rate) โดยเริ่มคิดดอกเบี้ยจากเงินต้นทั้งจำนวน และระยะเวลาการผ่อนชำระทั้งหมด จากนั้นสถาบันการเงินก็จะเอาดอกเบี้ยที่คิดคำนวณได้มาบวกเข้ากับเงินต้นแล้วก็หารด้วยจำนวนงวดที่ผ่อนชำระ วิธีการนี้มักใช้ในสินเชื่อการซื้อรถยนต์ รถจักรยานยนต์ เห็นตารางออกมาง่าย ชัดเจน เข้าใจง่ายแต่ ในความเป็นจริง เราจ่ายมากกว่าการคำนวณแบบการลดต้นลดดอก

- การคิดดอกเบี้ยเงินกู้แบบลดต้นลดดอก (Effective Rate) คำนวณโดยจะคิดจากฐานเงินต้นที่ลดลงในแต่ละงวดตามการชำระหนี้ ซึ่งตรงนี้จะตรงกันที่อธิบายไว้ข้างต้นในการผ่อนบ้าน ที่เงินเท่ากันแต่สัดส่วนในช่วงปีแรก ๆ จะเป็นการจ่ายดอกเบี้ยมากกว่าเงินต้นและค่อย ๆ สลับกันในช่วงปีท้าย ๆ

- วิธีคิดดอกเบี้ยคงที่: ปีแรกคือ 3% แบบคงที่

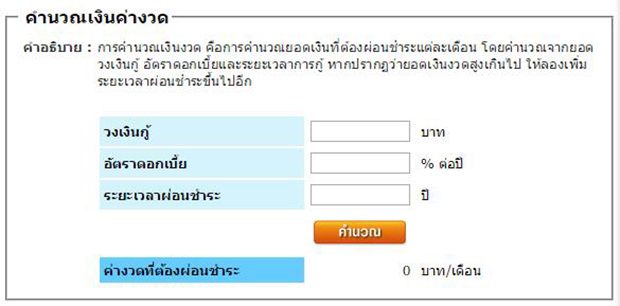

- ข้อมูลที่ต้องป้อนคือ

- วงเงินกู้ = 3,000,000 บาท

- อัตราดอกเบี้ย = 3 %

- ระยะเวลาผ่อนส่ง = 30 ปี

ดังนั้น เงินงวดในปีแรกจึงออกมาเป็น 12,700 บาท/เดือน

ธนาคารแต่ละธนาคารก็จะมีวิธีการคิดแตกต่างกันไป แต่ ที่เขียนอธิบายมาให้เห็นศัพท์และการคิดคำนวณแบบง่าย ท่านอาจจะใช้โปรแกรมสำเร็จรูปที่มีมากมายบนอินเตอร์เน็ตหรือบางแนวก็อาจจะออกมาเป็นตาราง โดยใช้การคำนวณด้วย Excel

ทั้งหลายทั้งปวงขึ้นกับ การคิดดอกเบี้ยที่มีความแตกต่างกันไปในแต่ละธนาคาร ซึ่งขึ้นอยู่กับผู้ขอกู้ว่าจะมีกำลังแค่ไหน บางธนาคารดอกเบี้ยต่ำ แต่ กู้ยาก ธนาคารที่ปล่อยง่าย แต่ดอกเบี้ยแพง มีความลงตัวหรือไม่แตกต่างกันไป บางธนาคารบังคับส่งค่างวดไปในระยะหนึ่งไม่ยอมให้จ่ายแบบโป๊ะ เนื่องจากการคิดอัตราดอกเบี้ยคงที่ ในขณะที่อีกธนาคารหนึ่งจะยอมให้เนื่องจากคิดดอกเบี้ยลอยตัว ดังนั้น สิ่งที่นำมาคำนวณและคำนึงให้ดีคือดอกเบี้ย เงินต้น และค่างวด รวมระยะเวลาผ่อน ยิ่งผ่อนนานค่างวดก็ถูกลง รวมถึงการคำนึงถึงอัตราดอกเบี้ยลอยตัวว่าผู้กู้จะส่งไหวแค่ไหน http://www.tb-credit.ru/