รีไฟแนนซ์

รีไฟแนนซ์บ้าน ประหยัดดอกเบี้ย ผ่อนได้สบายใจ

การวางแผนซื้อบ้านสักหลัง น้อยคนที่จะใช้เงินสดทั้งก้อนมาจ่ายค่าบ้าน โดยส่วนมากแล้วจะใช้วิธีขอสินเชื่อจากสถาบันการเงินต่าง ๆ จากนั้นค่อยผ่อนชำระตามระยะเวลาที่ทำข้อตกลงไว้ ซึ่งโดยปกติธนาคารจะเสนอโปรโมชั่นดอกเบี้ยต่ำในระยะแรก แต่หลังจากหมดโปรโมชั่นแล้ว ดอกเบี้ยบ้านจะค่อย ๆ บานขึ้นอย่างน่าตกใจ

วิธีการรับมือกับปัญหานี้หลายคนอาจเจรจาขอลดอัตราดอกเบี้ยก่อน แต่หากดอกเบี้ยยังสูงอยู่การรีไฟแนนซ์บ้าน เป็นอีกหนึ่งช่องทางที่จะช่วยลดภาระค่าบ้านต่องวดได้ สำหรับผู้อ่านที่อยากรีไฟแนนซ์ แต่ยังไม่ทราบว่าการรีไฟแนนซ์บ้านคืออะไร คุ้มที่จะทำหรือไม่ มีขั้นตอนและเงื่อนไขอย่างไรบ้าง เนื้อหาชุดนี้ “บ้านไอเดีย“ ขอนำข้อมูลพื้นฐานในการรีไฟแนนซ์ พร้อมยกตัวอย่างการคำนวณดอกเบี้ยอย่างง่ายมาฝากกัน จะได้มองเห็นภาพชัดเจนยิ่งขึ้นครับ

สนับสนุนโดย : CIMB Thai Bank

รีไฟแนนซ์ คืออะไร

รีไฟแนนซ์ คือ การย้ายวงเงินผ่อนชำระไปสู่ธนาคารที่ให้อัตราดอกเบี้ยใหม่ที่ต่ำกว่า โดยใช้สินทรัพย์ตัวเดิมเป็นหลักประกัน พูดง่าย ๆ ก็เหมือนกับการกู้เงินใหม่อีกรอบจากธนาคารใหม่มาโปะหนี้ธนาคารเดิม โดยเป้าหมายในการรีไฟแนนซ์ คือ ได้ดอกเบี้ยอัตราใหม่ที่ถูกกว่าเดิม ทำให้สามารถลดเงินต้นได้เร็วขึ้น ผ่อนถูกลงหรือระยะเวลาลดลง

เพื่อให้เข้าใจง่ายขึ้น ขอแสดงผลลัพธ์การคำนวณยอดหนี้ระหว่าง อัตราดอกเบี้ยปกติเดิม กับ อัตราดอกเบี้ยใหม่รีไฟแนนซ์ ซึ่งเป็นการคำนวณคร่าว ๆ เบื้องต้นเท่านั้นนะครับ การคำนวณจริงต้องเป็นไปตามหลักเกณฑ์ของธนาคาร และต้องดูปัจจัยอื่น ๆ เช่น จำนวนปีและยอดรายเดือนที่ผ่อนชำระ

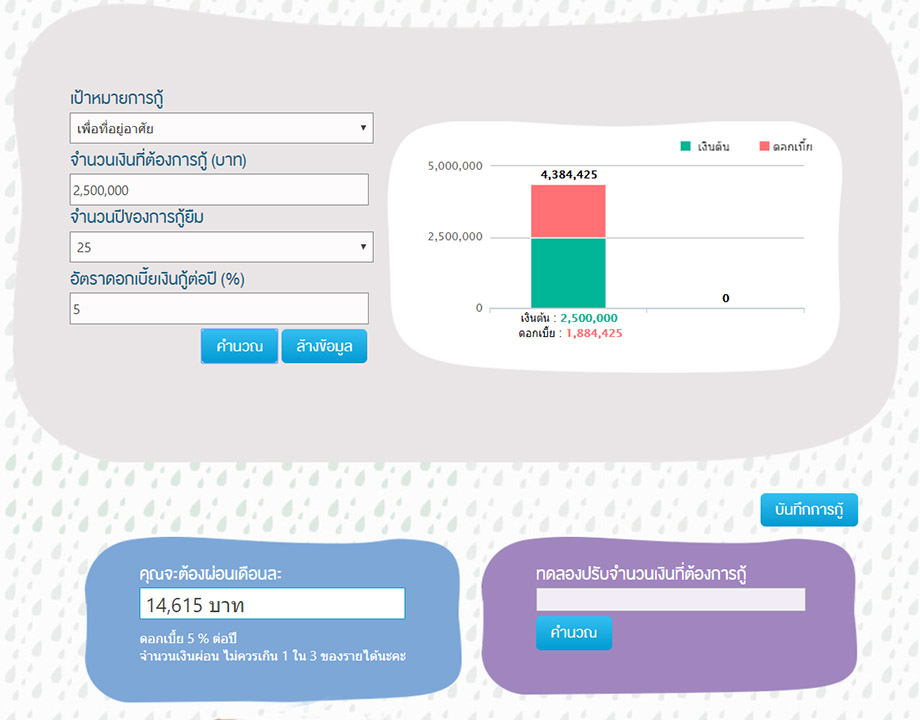

ตัวอย่างการคำนวณ : สมมุติว่า ผ่อนบ้านมาแล้วทั้งหมด 5 ปี ยอดหนี้เงินต้นคงเหลือ 2,500,000 บาท ถ้าผ่อนบ้านต่อในอัตราดอกเบี้ยปกติอยู่ที่ 6 % ในเวลา 25 ปี คำนวณแบบทบต้นทบดอก ดอกเบี้ยจะอยู่ที่ประมาณ 2.33 ล้านบาท ค่าผ่อนบ้านงวดละ 16,108 บาท/เดือน รวมเงินต้นและดอกเบี้ยรวม ๆ แล้ว 4.83 ล้านบาท ถือว่ามากจนเกือบซื้อบ้านได้สองหลังเลยทีเดียวนะครับ

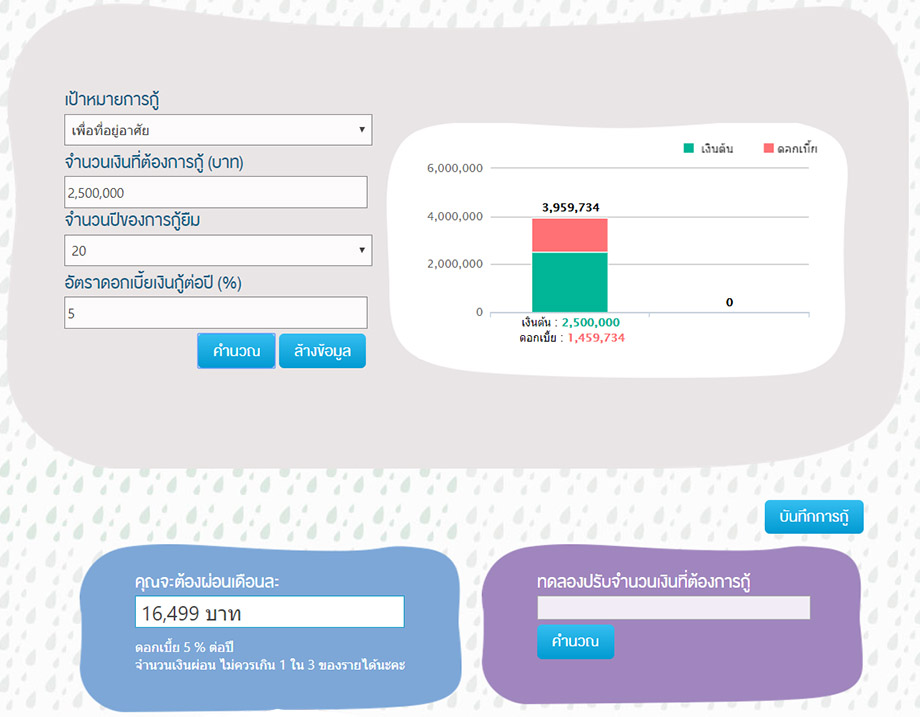

แต่หากรีไฟแนนซ์อัตราดอกเบี้ยจะถูกลงจาก 6% เหลือประมาณ 3% (ใน 3 ปีแรก ) หรือเฉลี่ยประมาณ 5% ตลอดระยะเวลาผ่อนชำระ ส่งผลให้ดอกเบี้ยถูกลง ช่วยประหยัดได้มากถึงหลักแสนหรือหลักล้านบาทกรณียอดกู้สูง และหากให้ลดมากขึ้นไปอีก แนะนำให้ผู้กู้เลือกผ่อนชำระรายเดือนใกล้เคียงกับยอดเดิม พร้อมกับลดระยะเวลาผ่อนจากเดิมดังเช่นตัวอย่างที่ 2 สามารถลดระยะเวลาผ่อนได้ถึง 5 ปี หนี้ลดลงเกือบ 1 ล้านบาท

ตัวอย่างที่ 1 ผ่อนต่อเดือนถูกลง จำนวนปีเท่าเดิม ช่วยลดดอกเบี้ยประมาณ 5 แสนบาท

ตัวอย่างที่ 2 ผ่อนต่อเดือนใกล้เคียงกับยอดเดิม แต่เลือกจำนวนปีลดลง จาก 25 ปี เหลือ 20 ปี ช่วยลดยอดหนี้ประมาณ 9 แสนบาท

ทั้ง 2 ตัวอย่างนี้ ไม่ว่าจะเลือกแนวทางไหนต่างก็สามารถลดต้น ลดดอกได้อย่างเห็นได้ชัด แต่หากให้ผู้เขียนแนะนำ เลือกวิธีผ่อนค่างวดเท่าเดิม พร้อมกับลดระยะเวลาผ่อนให้น้อยลง จะช่วยฝึกวินัยการใช้เงินและปลดหนี้ได้รวดเร็วยิ่งขึ้นครับ สำหรับตัวอย่างข้างต้นนี้เป็นเพียงการจำลองตัวเลขสินเชื่อ หากผู้อ่านท่านใดต้องการเช็คยอดสินเชื่อของตนเอง สามารถคำนวณด้วยโปรแกรมออนไลน์ได้ที่ลิงค์นี้ครับ www.1213.or.th

ดอกลดลงแล้ว ยังกู้เพิ่มได้อีก

อีกหนึ่งข้อดีในการรีไฟแนนซ์ ที่นอกจากจะช่วยลดต้น ลดดอก ลดหนี้จากเดิมไปได้มากแล้ว ยังสามารถกู้เพิ่มจากยอดเดิมได้อีกด้วยครับ โดยเฉพาะบ้านเก่าที่อาจมีส่วนใดให้ซ่อมแซม ต่อเติม หรือตกแต่งใหม่ให้กลับมาน่าอยู่อีกครั้ง ใช้โอกาสรีไฟแนนซ์นี้เพิ่มวงเงินได้ทันที แต่ทั้งนี้อย่าลืมประเมินความสามารถด้านการเงินให้รอบคอบ มิเช่นนั้นหนี้ที่มีอยู่อาจพอกพูนยากเกินจะผ่อนหมดได้

ขั้นตอนการรีไฟแนนซ์ต่างธนาคาร

สำหรับเจ้าของบ้านที่ประเมินความสามารถของตนเอง ประกอบกับเงื่อนไขทางการเงิน ข้อเสนอของธนาคารจนเป็นที่พอใจและตัดสินใจจะรีไฟแนนซ์ก็ดำเนินการตามขั้นตอน ดังนี้

- ขั้นตอนที่ 1 ติดต่อธนาคารเก่า (ในกรณีที่ย้ายธนาคาร) เพื่อขอสเตทเมนต์สรุปยอดหนี้เงินกู้ แล้วนำเอกสารสรุปยอดหนี้ไปทำเรื่องยื่นกู้กับธนาคารใหม่ที่ต้องการจะขอรีไฟแนนซ์ ส่วนค่าใช้จ่ายในการดำเนินการจะมีหรือไม่ ขึ้นอยู่กับนโยบายของธนาคารนั้น ๆ

- ขั้นตอนที่ 2 ทำเรื่องยื่นกู้ใหม่กับธนาคารใหม่ ซึ่งขั้นตอนการรีไฟแนนซ์จะเหมือนกับการขอสินเชื่อใหม่ ตั้งแต่การยื่นเอกสาร เช่น เอกสารส่วนตัว (บัตรประชาชน สำเนาทะเบียนบ้าน เอกสารการสมรส) เอกสารด้านหลักประกันในการรีไฟแนนซ์ (เช่น โฉนดที่ดิน, หนังสือกรรมสิทธิ์ห้องชุด, สัญญาเงินกู้ที่ซื้อบ้าน) เอกสารแสดงรายได้ (สลิปเงินเดือนย้อนหลัง 6 เดือน ฯ) เป็นต้น และต้องให้เจ้าหน้าที่ธนาคารมาประเมินทรัพย์ด้วย

- ขั้นตอนที่ 3 รอผล “อนุมัติ” หรือ “ไม่อนุมัติ”จากธนาคารที่ยื่นกู้ใหม่

- ขั้นตอนที่ 4 เมื่อธนาคารใหม่อนุมัติแล้ว ผู้ยื่นกู้ต้องติดต่อธนาคารเดิม เพื่อนัดวันไถ่ถอนที่สำนักงานที่ดิน ซึ่งธนาคารเดิมจะสรุปยอดหนี้ให้อีกครั้ง พร้อมทั้งแจ้งชื่อผู้รับมอบอำนาจของทางธนาคารที่จะไปทำนิติกรรมที่สำนักงานที่ดิน ซึ่งผู้ยื่นกู้ต้องแจ้งยอดหนี้ เป็นเงินต้นรวมดอกเบี้ยจนถึงวันไถ่ถอนแก่ธนาคารใหม่ทราบ

- ขั้นตอนที่ 5 ติดต่อธนาคารใหม่ เพื่อนัดวันทำสัญญาและโอนทรัพย์ที่ใช้จำนอง ซึ่งต้องเป็นวันเดียวกันกับที่นัดกับที่เดิมไว้

- ขั้นตอนที่ 6 ทำเรื่องโอน ณ สำนักงานที่ดินในเขตที่บ้านตั้งอยู่ พร้อมจ่ายค่าใช้จ่าย ค่าธรรมเนียมต่าง ๆ ให้เรียบร้อย โดยถ้ายอดกู้สูงกว่าราคาไถ่ถอน ธนาคารใหม่จะออกเช็คให้ผู้ขอ 2 ใบ ใบหนึ่งจ่ายให้กับธนาคารเก่า และอีกใบหนึ่งให้ผู้ขอกู้ เมื่อจ่ายเงินเรียบร้อยแล้ว ผู้กู้ต้องมอบโฉนดที่ได้มาจากสำนักงานที่ดินกับธนาคารใหม่ ก็จบขั้นตอนการรีไฟแนนซ์กับธนาคารใหม่แล้วครับ

ค่าใช้จ่ายในการรีไฟแนนซ์

ผู้กู้อาจจะคิดว่าหากสามารถประหยัดเงินจากดอกเบี้ยเงินกู้ก้อนใหม่ ก็เท่ากับบรรลุเป้าหมายของการรีไฟแนนซ์แล้ว ซึ่งก็จริงเพียงหนึ่งส่วนเท่านั้น สิ่งสำคัญที่ควรทราบเพิ่มเติม ก็คือ การรีไฟแนนซ์จะมีค่าใช้จ่ายในการดำเนินการ ค่าใช้จ่ายบางข้อเป็นค่าคงที่เท่ากันทุกธนาคาร แต่บางข้อก็แล้วแต่เงื่อนไข ดังนั้นจะพิจารณาเพียงเห็นว่าดอกเบี้ยถูกกว่าเท่านั้นจึงไม่พอ ควรศึกษารายละเอียดค่าใช้จ่ายในการขอรีไฟแนนซ์มาประเมินควบคู่กันด้วย โดยค่าใช้จ่ายคร่าว ๆ มีดังนี้ครับ

- ค่าปรับการคืนเงินกู้ก่อนกำหนดตามสัญญา คิดเป็นประมาณ 2-3% ของวงเงินกู้ทั้งจำนวน แต่บางแห่งจะคิดจากมูลหนี้ที่เหลืออยู่ จ่ายให้กับธนาคารเดิม (หากรีไฟแนนซ์ทั้งก้อนก่อนครบกำหนด 3 ปี)

- ค่าจัดการสินเชื่อตามสัญญาใหม่ ประมาณ 0-1% ของวงเงินกู้ใหม่ จ่ายให้กับธนาคารใหม่

- ค่าธรรมเนียมในการไถ่ถอนจำนอง ประมาณ 1%จากยอดกู้ (ไม่เกิน 200,000 บาท) จ่ายให้กับกรมที่ดิน (ไม่ต้องจ่ายกรณีรีไฟแนนซ์กับธนาคารเดิม)

- ค่าประเมินราคาหลักประกัน ประมาณ 2,500 บาท-0.25% ของราคาประเมิน จ่ายให้กับผู้ให้กู้ใหม่ ซึ่งไม่ต้องจ่ายกรณีรีไฟแนนซ์กับธนาคารเดิม หรือธนาคารใหม่มีโปรโมชั่นฟรีในส่วนนี้

- ค่าทำประกันอัคคีภัย อัตรา 1,000,000 บาท ต่อ 3,000 บาท ต่อ 3 ปี จ่ายให้กับธนาคารใหม่ ในบางธนาคารที่ไม่มีข้อบังคับว่าต้องทำประกันอัคคีภัยใหม่ ก็ตัดส่วนนี้ออกไป

- ค่าอากรแสตมป์ ประมาณ 0.05% ของวงเงินกู้ใหม่ จ่ายให้กับผู้ให้กู้ใหม่ หรือไม่ต้องจ่ายกรณีธนาคารใหม่มีโปรโมชั่นฟรีในส่วนนี้

สำหรับผู้อ่านท่านใดที่กำลังมองหาวิธีลดค่าบ้านด้วยด้วยการรีไฟแนนซ์บ้าน ในโปรโมชั่นดี ๆ ที่จะเปลี่ยนบ้านหลังเดิมมาเป็น “บ้านประหยัดดอกเบี้ย” ลองแวะเข้าไปคุยกับ ธนาคาร ซีไอเอ็มบี ไทย ดูนะครับ เพราะช่วงนี้ทางธนาคารกำลังมีโปรโมชั่นลดดอกเบี้ยหนักมาก 2 โปรด้วยกัน

1. รีไฟแนนซ์บ้าน ดอกเบี้ยเฉลี่ย 3 ปี 3.29% เท่านั้น แถมฟรีอีก 3 ต่อ

ต่อที่ 1 ค่าจดจำนอง สูงสุด 100,000 บาท

ต่อที่ 2 ค่าประเมินราคาหลักทรัพย์

ต่อที่ 3 ค่าอากรแสตมป์

2. รีไฟแนนซ์บ้านและขอวงเงินเพิ่ม ดอกเบี้ยเฉลี่ย 3 ปี 3.99%

เรียกได้ว่าคุ้มสุดคุ้มสำหรับคนมีบ้านจริง ๆ ครับ หากผู้อ่านสนใจโปรโมชั่นดี ๆ แบบนี้ สามารถเข้าไปสมัครได้ที่ธนาคาร ซีไอเอ็มบี ไทย ทุกสาขาหรือสมัครออนไลน์ตามลิงค์นี้ : http://bit.ly/2z3Qvt3 ได้เลยครับ